原创 2016-01-04 赵国庆-财税星空

很多人认为,90号公告中“纳税人提供有形动产融资性售后回租服务,计算当期销售额时可以扣除的有形动产价款本金,为书面合同约定的当期应当收取的本金。无书面合同或者书面合同没有约定的,为当期实际收取的本金”的规定只是针对租赁公司一次性扣除全部本金行为导致长期留抵而作出政策调整。持有这种观点的人还不在少数。说实话,如果持有这种理解方式并进行增值税实际操作,则存在非常重大的增值税管理风险。

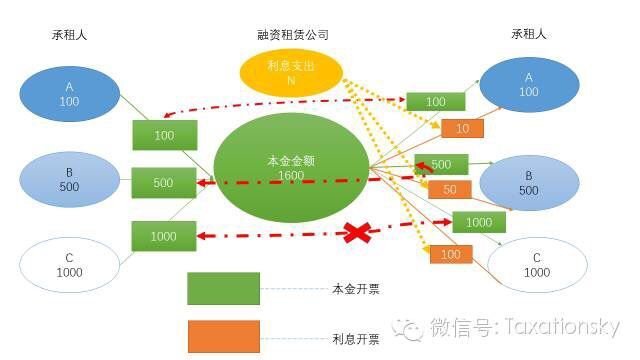

为了便于理解,我们可以通过上面一张图来看,根据现行106号文的规定,在回租业务中,承租人向融资租赁公司开本金票。后期,融资租赁公司再在融资租赁环节向承租人开票,这里的票分为两部分:

1、 本金发票(绿色标注),只能是普票

2、 利息发票(红字标注),视承租人性质开专票或普票

由于我们在回租业务中引入了营业税差额征税的做法。那在融资租赁总公司中,会形成两个可差额征税扣除的抵扣池:

1、 本金金额(绿色标注部分),由承租人向融资租赁公司开本金票形成的

2、 利息支出(橙色标注部分),由融资租赁公司对外融资支付利息形成的

实际上,如果本金要开票,在实践中是要形成一一对应的关系的。比如,A向融资租赁公司通过回租业务融资100万,A当初向融资租赁公司开100万的本金票,融资租赁公司在回租环节还要向A开100万的本金票做对应的。也就是说,如果本金开票,他的差额扣除的对应关系一定是,回租环节分期开具的本金发票一定是要按每笔合同对应到原来的本金发票来扣的。就好比图中A的100万本金票对应A回租环节100万本金票,B500万本金票对应B回租环节500万本金票。C1000万本金票对应C回租环节1000万本金票。

有的人说,你这种观点是不正确的,我们增值税制度不是这么设计的,我们就是按回租环节,融资租赁公司当期开具的增值税本金+利息发票的全额(这一块对应的就是当期销售额),先减去融资租赁公司本金抵扣资源池中的本金金额和利息金额,如果抵扣完了又销售额才交增值税,没有就不交。因此,如果回租业务中,融资租赁公司有一大堆本金发票金额,则出现大额留抵金额,从而长期不缴纳增值税。

说实话,最怕就是上面这种观点,这会导致重大增值税管理风险。请注意:无论出现什么情况,回租环节的利息金额是绝对不能用本金池中的金额去抵扣的,这既不符合增值税原理,而且会出现重大的增值税管理风险。

因为你本金资源池中的本金发票金额是免税开过来的,而在回租环节我增值税要征的就是利息金额,如果你把利息用免税本金去差额扣除了,那会出现非常大的增值税管理漏洞。有人可能会说这个也没有问题啊,我反正是以你融资租赁公司在回租环节开出去的本金票+利息票全额征收增值税,如果利息扣除了本金,则本金部分没有票抵扣则要缴纳增值税。这就是我们看到现实中有税务机关认为融资租赁公司回租业务没有本金票需要按17%缴纳增值税的原因。

但是,这种增值税管理方式是有很大问题的。特别是当融资租赁公司部分项目存在坏账的情况下,这种问题就暴露出来的。比如,上图中,C公司做了一笔1000万的售后回租业务,C公司开具了1000万本金发票给融资租赁公司。但是由于C公司破产,导致这笔融资租赁业务出现了坏账。这里,我们假设,C给融资租赁公司开具了1000万本金票,但融资租赁公司只给C开具了100万本金票和20万利息票,剩余本金坏账永远收不回来了。如果按照上面的增值税管理模式,则融资租赁公司本金抵扣池中就因为C这笔业务就有900万的本金留抵金额。如果这900万本金可以用来抵扣利息支出,则融资租赁公司就有900万的其他项目的利息不要缴纳增值税了。如果税务机关要避免这种情况出现,你又要规定出现坏账甚至逾期,抵扣本金池金额要转出。这个管理的难度何其之大!

而且如果你认为利息可以用本金抵扣,那不法融资租赁公司可以虚构回租业务,既找一家公司虚构一笔1000万的回租业务,免税开具1000万的本金发票,后期也不向这家公司收本金和利息。这个1000万就可以用来抵扣其他项目的利息。

因此,这个错误的观点必须被纠正,即在回租业务中,利息金额只能抵扣融资租赁公司利息支出(橙色部分金额)差额征税,利息金额绝对不能用融资租赁公司本金金额(绿色部分金额)抵扣去差额征税。

90号公告只是说了本金的扣除不是一次性扣,只是扣合同约定收取的或者实际收取的(有逾期或提前还款情况),但90号公告暗含了一个意思没有直接表达出来,就是你当期销售额中,按照合同约定或实际收取的本金从销售额中扣除后,利息绝对不能再用免税本金扣除,只能在扣除利息支出后差额征税。同时,90号公告说了扣除的本金是按合同约定或当期实际收取的,那实际暗含了另一个意思,就是在回租环节本金的扣除不是一揽子扣除的,是要和原来的合同一一对应,按照每一笔合同的约定来扣除的。即A对应A,B对应B,C对应C。A回租环节本金票不能用C的本金扣除。既然本金的开票我们后期都是和合同对应或按照实际合同收取的金额对应扣除了,在销售环节本金开票又有什么意义呢。如果开票了,就要做到前一道和后一道发票一一对应,增值税管理的压力和风险岂不很大。

所以,所谓90号公告只是针对租赁公司一次性扣除全部本金行为导致长期留抵而作出政策调整的看法是不正确的。(单纯就融资租赁公司回租业务而言,根本不应该出现本金扣除长期留抵不交增值税的情况。因为利息根本就不能用本金扣,只能用利息支出扣。一般利息支出也是均匀发生的,所以回租环节一般不会出现差额征税而长期留抵不交税的情况。除非融资租赁公司直租回租一起做,直租部分有设备增值税金额会出现增值税进项税留抵)。税务机关应该要对融资租赁公司回租业务中利息用本金扣除而没有交税的情况及时进行增值税检查,防范增值税管理的风险。

|