——������˰���ַ�˰�����ϰ����뵽��

�Թ��� ��˰�ǿ�

��������϶�����������˰һ����ַ������������ϰ����dz���ע���ܽ��ࡢ��͢�������ݹ�ҵ����˰��˰���������鴦�������о��飨�����й���������Ժ�����о��飨2015�������г��ֵ�00122�ţ�����ʵ������Ե�ɺܼ�2014��11�£��ܽ��ࡢ��͢��������˰һ�־��걨�乺������ݹ�ҵ������ˮ����39��1806�Ҵ�����������˰��걨���������ݽ������246.84�O����ͬ�ɽ��۸�250��Ԫ������ʡ������������˰����ϵͳ��ʡ�����а棩��ʾԭ���������ݵ�ϵͳ������Ϊ306 4545.75Ԫ�������յ�˰����2014��8���ļ�"���������۸�����ֵ�¸�����ԭ���ϲ�����10%"�Ĺ涨������˰һ�־���Ϊԭ���걨�۸�250��Ԫ���¸�10% ������ֵ2758091.18Ԫ���ϴ����˶�ԭ���걨�ļ�˰�۸�����ƫ�͡���ˣ�����˰���������������������������������������º˶��永���ݼ�˰�۸�2806818Ԫ��������˰��

��ʵ���������ַ��������м۸�����ƫ������������˰�����ֱ�����к˶�Ȩ��˰�İ��������ع�ܶ࣬�漰��˰�ְ���Ӫҵ˰��������ֵ˰����ҵ����˰����˰����ˣ��Ҳ����������ﵥ������������˰��������İ���ȥ���ۣ�������Ҫȥ̽����һϵ�а�������ķ���������ʵ��˰����ض���Щ�������к˶�Ȩ�������ϻ���Ӧ���ˡ�˰�����ܷ����Լ���������˰�����������е�һ���涨����������˰�˽��۸�����ƫ�ͣ������������ɵģ�˰�����ӵ�к˶�Ȩ��

һ���Լ۸�����ƫ�������������ɽ��˶��涨������

��˰�����ܷ�������ʮ����������涨����˰���걨�ļ�˰��������ƫ�ͣ������������ɵģ�˰�������Ȩ�˶���Ӧ��˰�

��Ӫҵ˰�����������������涨����˰���ṩӦ˰����ת�������ʲ��������۲������ļ۸�����ƫ�Ͳ����������ɵģ�������˰����غ˶���Ӫҵ�

��������ֵ˰�����������ھ����涨��ת�÷��ز��ijɽ��۸���ڷ��ز������۸������������ɵģ�˰����ؿ����շ��ز������۸�������ա�

����˰�����������������涨��ǰ��ɽ��۸����Ե����г��۸������������ɵģ���������������ʹ��Ȩ�����ݵļ۸�IJ�����Բ������������������ɵģ������ջ��ز����г��۸�˶���

���ǣ�����ҵ����˰��������˰��������˰���IJ��棬������û�п���ֱ�ӶԼ۸�����ƫ�������������ɵĺ˶��涨����Ȼ����ҿ�����Ϊ��������Ȼ���������ܷ�����ʮ����ȥ�˶�����

����������˰��ʵʩ�������е�ʮ������ȡ�õ�Ӧ��˰���ã������ֽ�ʵ����м�֤ȯ������Ϊʵ��ģ�Ӧ������ȡ�õ�ƾ֤����ע���ļ۸����Ӧ��˰���ö��ƾ֤��ʵ�����ƾ֤����ע���ļ۸�����ƫ�͵ģ�������˰����ز��յ��ص��г��۸�˶�Ӧ��˰���ö����Ϊ�м�֤ȯ�ģ�������˰����ظ���Ʊ��۸���г��۸�˶�Ӧ��˰���ö������˶�Ӧ���ǶԷǻ������õĻ��Ҽ����ĺ˶����������DZ��ĶԽ��۸�����ƫ�����������ɵĺ˶���

����ҵ����˰��������ֻ�ж��ڹ������ĺ˶��涨��������ʮһ������ҵ���������֮���ҵ�������������϶�������ԭ���������ҵ�����������Ӧ��˰����������ö�ģ�˰�������Ȩ���պ�������������

�������ڽ������͵�������

���Թ��졿˰������Ƿ��ӵ�ж�“�۸�����ƫ��������������”���ĺ˶�Ȩ

���ǻ�����������ͼ������һ��˰����ض���“�۸�����ƫ��������������”����ӵ�к˶�Ȩ�ı��������Ӷ���������ڵĺ��������⡣

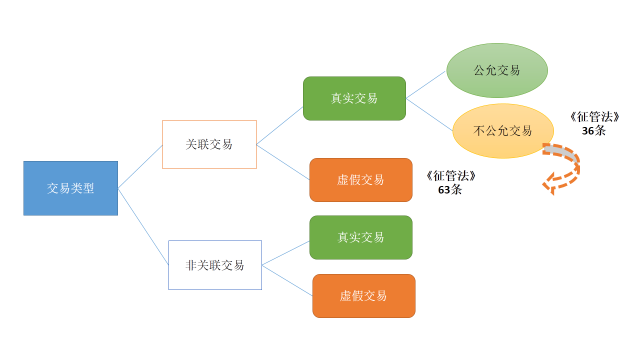

���ǰ����еĽ����Է��������ࣺһ���ǹ�����֮��Ľ��ף���һ����Ƿǹ�����֮��Ľ��ס�������������Ͽɵġ�˰������������˰�˵Ľ��۸����ɣ����һ������Ҫ��ȷ����˫�������ʡ�

���ڹ�����֮��Ľ��ף�Ҫô����ʵ�Ľ��ף�Ҫô����ٵĽ��ס���ע�⣬��ʹ�ƺ����������������ٵĽ��ף��������͵˰��Ӧ�ð������ܷ���63��ȥ������������������Ѿ���ʶ���ˡ������ڹ���˰���ܾ�����ġ��ر���˰����������������壩�ڶ�������ȷ�ˣ�����͵˰���ӱ���Ƿ˰��ƭ˰����˰���鿪��Ʊ��˰��Υ����Ϊ��Ҫ��������ģ������ñ��취��

�Ƕ��ڹ�����֮�����ʵ���ף�����۸��ǹ��ʵģ���û�����⣬˰�����ֱ�Ӱ����۸���˰���ǽ��۸����أ�Ҳû�����⣬���������ҵ����˰ֱ�Ӱ��ա���ҵ����˰�����ر���˰�����Ĺ涨����������˰����ֱ�Ӱ��ա����ܷ�����36���Ĺ涨���������������ݡ����ܷ���35��������������������������ġ���ʵ���϶��ڹ���������һ��������Ҫ��ȷ����������ͼ�л�����ͷ��ָ�ģ���������������ף���ʹ��������ʵ�ģ���������۸��ʵ�һ���̶ȣ�ҲҪ���ǶԽ����������¶��ԣ��綨Ϊ��ٽ��ף��Ӷ����ֶԹ������Ĵ�����ȡ���������Ǻ���˰��������Ӧ�ø��迼�ǣ�

���ǣ����ڷǹ�����֮��Ľ��ף�������Ҫע�⣬��Ȼ�Ƿǹ�����֮��Ľ��ף�����ʵ��ֻֻӦ����������������ǣ���������ʵ�ģ���˰����ؾ�Ӧ�ð���˰�˽��۸���˰�������������ٵģ�������͵˰���룬˰�����Ӧ�ð������ܷ���63�������������ǻع�ͷ�����ˣ���ʱ�����ܷ���35���Լ�����˰�����������ж���“��������ƫ��������������”�ĺ˶���Ҫ���������ͽ����л�����أ�

���Թ��졿˰������Ƿ��ӵ�ж�“�۸�����ƫ��������������”���ĺ˶�Ȩ

��һ�־��������ǹ������ף���˰��ͨ������֤�ݻ�αװ�ɷǹ��������У���˰�������֤�ݣ���Ϊ�����֤����ֱ�Ӱ�36�������ˣ�

�ڶ��־��Ƕ��ڷǹ������ף�˫����˰������ύ����������ٵģ�˰�����Ҳ������֤�ݣ�������ȥ������

��ˣ�“���۸�����ƫ��������������”�е�“������������”ʵ�ʾ���һ�����ӡ���ֻҪ֤�������Ƿǹ��������ҳ�ŵ�Ҹ����ṩ����������ʵ�ģ�����ʵ�Ҹ��������Σ�����������������ɡ���˰���˵�Ҳ�������Ӧ����Ҫ��֤�ˡ�������ǹ������ף�����������������֮˵�������ڹ������ף���˰����ر����Ϳ���36�����к˶�Ȩ�������ǣ����ڷǹ������ף�������������Ƕ�����˰��֮��Ľ��ף����ǵĽ����������ʵ�ģ����ཻ�ױ��������γ�˰����ض����г����ʼ�ֵ�ο��ı걾����������ܽ��ࡢ��͢�������ݹ�ҵ����˰��˰���������鰸Ϊ��������ܽ��ࡢ��͢���������֮��������ϵ��˫�����������Ϊ������©ˮ��ԭ���½��۸�Ϊ250�������ͬ�ijɽ�����������г����еģ���в�ȡ���ٵ����������۸���ǹ��ʵģ������˰���ͨ�������н�����˶������ļ۸�Ҫ���ʵĶࡣ��Ϊ�������ʵ���г��۸�ķ�ӳ����ʱ��˰�����һ��Ҫ�˶�ʵ�ʱ����ļ�����������Ƿǹ���������˰�������Ϊ���ǽ��۸���٣�������֤�ݣ������Ҿ�ģ���˶������˿��ܻ���ô˵��A��B���������Ƿǹ�������A����������B�۸�ܵͣ�����Ϊ��ǷBһ�����飬��A��ǰǷBһ��Ǯδ�����������Ҳ��Ӧ��“�۸�����ƫ��������������”�˶�����Ϊ����ǵ�һ�������˰��Ӧ�綨�Ƿ���ڽ��۸�����г��۸�IJ��ְ�������˰�����ڶ����������������Aת�÷��ݾ�ȡ�����������͵����ã��ֽ�+�����������棬��������Ҫ�˶�˰������Σ�ֻ������˰�������ζ���������������л��Ҽ����ĺ˶����⡣

����������ͨ����������������������˰�����ֻ���ڷǹ�������������ٵģ�����֤��֤��������²Ż����“���۸�����ƫ��������������”�ķ�����Ȩ�����ú˶�Ȩ�������������“�۸�����ƫ��������������”�ĺ˶�Ȩ��˰�������Ͼʹ��ںܴ�����顣��ͨ�Ļ�˵����˰������ܲ���˵�����ǻ����˼������⣬��ֱ�ӶԱ��˺˶���˰�ɡ�

���ԣ���Ϊʲô��ֻ��ע����������������ƺܶస����֢�������������Ҫ�������ӷ��ɸ����˰����ض�“���۸�����ƫ��������������”�ĺ˶�Ȩ�Ƿ�����Ϸ���

����δ�����Ƶ�˼��

���˵Ĺ۵��ǣ������ں��ڡ�˰�����ܷ������Լ����ڸ�������˰�������Ĺ����У�Ӧ�÷�ֹ˰����ؿ��ԶԽ��۸�����ƫ�������������ɵĺ˶��涨��ͬʱ��ȡ���µ����ư취��

1�����ض���������ͼ�˰�۸���˰�ƶȡ���Ȼ�ӷ��ɵľ���������������������ͺ�������������ԭ�����˰����ض��ڷǹ���������ٽ���û��֤�ݣ�Ӧ�ñ��ź�������������ԭ��������˰�˽����������˰�����ǣ�����ҲҪ���ǵ�����˰�˺�˰�����֮��IJ��ģ�˰����ش����鴦���ƽ����������ܳɱ��ģ����ڷǹ���������ٽ��ף����˰����ض�ͨ���������������������������ܳɱ����ⲿ�ֳɱ���ת��������ʵ��˰�����ϡ�ͬʱ�����ڷǹ�������ٽ���Ĭ����Ҳ�ǶԳ�ʵ��˰�˵��˺�����ˣ�˰�������п��Կ������ض����͵Ľ����н�����ͼ�˰�۸��걨�ƶȣ��������̲�����˰������˰�����������ڲ���������������ȷ����ת˰��������ֵ˰����˰���н�����ͼ�˰�۸��걨�ƶȡ���������ƶȣ�ʵ����ʵ�巨����ͽ�����һ����ȷ�Ĺ������Ҳ��ܽ���˫���к������ɣ�����㽻�۸������˰���涨����ͼ�˰�۸�����밴���ҹ涨����ͼ�˰�۸��걨��˰��������һ��ʵ�巨������ڼ�˰���ݵĹ涨��������Ҫ���������ڽ��������û���������˰���������������ģ�����ü۸�����ƫ�������������ɵĹ涨ȥ�˶�����ʵ���ж�����˫����������Ҳ������������˰�ľ���

2�����ǣ����Dz����������еĽ����ж�ȥ������ͼ�˰�۸��걨��˰�ƶȡ���ˣ�������������Ҫ˰�����ͨ��Ѱ�������ܲ���Ӵ����ٽ��Ĵ�����ȣ����Ͷ���ٽ��ķ��ֳɱ������磬�����ܷ�����ʱ��˰���ܾ�Ҳ����Ҫ�����н�������˰�˵������˻��䶯����Ϣ����˰����أ�ͬʱ������ʵ�����е��ֽ��ȡ�

3���Ӵ���ٽ���Υ���ɱ������������ٽ��ױ�˰��ֲ鴦��������͵˰���������ڻ��������˺���ҵ����ϵͳ���Ӵ���˰����ٽ���Υ���ɱ���

�鿴ԭ��https://czxwtw.taobao.com������ϵ�� |