2015-12-22 邹胜 元素说税

11月30日,元素就部分事项向国家税务总局提出了信息公开申请,申请书如下:

政府信息公开申请书申请人:邹胜,男,汉族,身份证号:xxxxxxxx地址:四川省成都市xxxxxxxx申请公开事项:

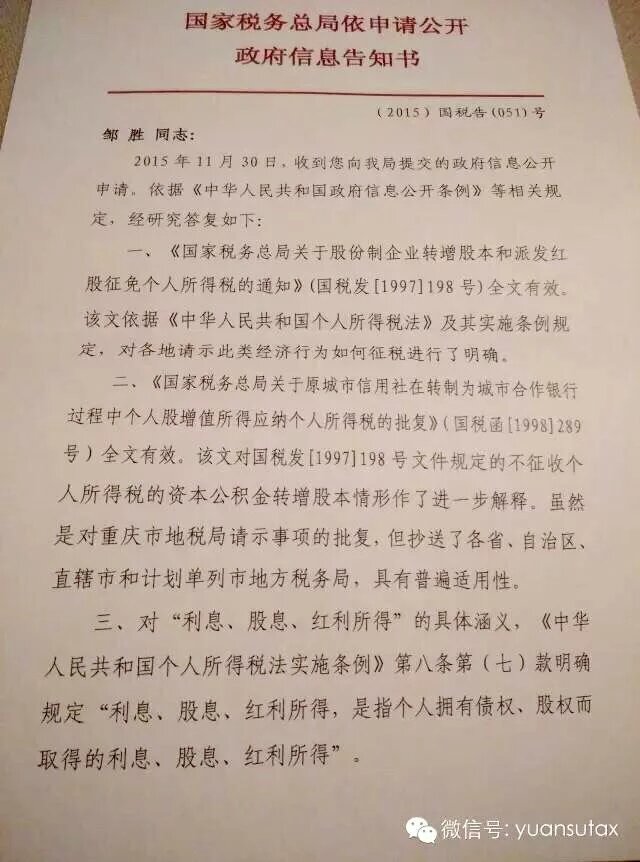

1、请公开《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)目前是否全文有效、规定制定背景及相关依据。

2、请公开《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函[1998]289号)目前是否全文有效及相关依据。请公开该文是仅对重庆地税请示的个案有效还是不受此限的相关依据。请公开该批复是否国税发[1997]198号文第一条相抵触,具体以哪个文件为准,并出示相关依据。“企业以股票溢价转增个人股东股本”不征个人所得税的具体依据是什么?

3、请公开《中华人民共和国个人所得税法》第二条:“七、利息、股息、红利所得。”的具体涵义是什么?

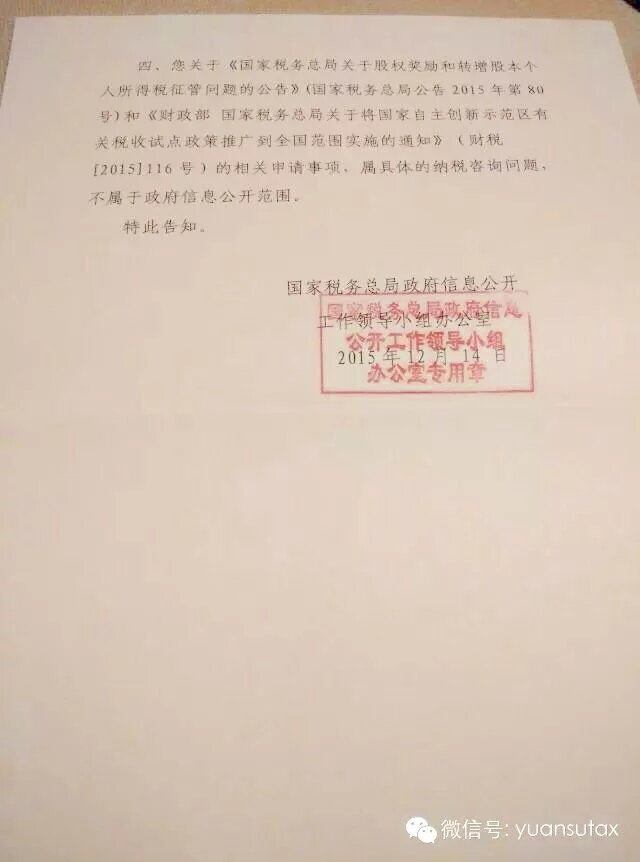

4、请公开《国家税务总局关于股权奖励和转增股本个人所得税征管问题的公告》(国家税务总局公告2015年第80号)中关于“非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本,并符合财税〔2015〕116号文件有关规定的,纳税人可分期缴纳个人所得税;非上市及未在全国中小企业股份转让系统挂牌的其他企业转增股本,应及时代扣代缴个人所得税。”的政策依据,包含:该文件所称的“以资本公积向个人股东转增股本”的具体含义是什么?其“资本公积”的概念是否包括“有限责任公司以股东投入形成的资本溢价”,对这部分资本公积转增个人股东股本征税的政策依据是什么?《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税(2015)116号)第三条第2:个人股东获得转增的股本,应按照“利息、股息、红利所得”项目,适用20%税率征收个人所得税,这段表述是否排除“企业以股票溢价转增个人股东股本”和“企业以股东投入的资本公积”?相关依据是什么?事实和理由:贵局曾在多个文件中对“以资本公积向个人股东转增股本”的个人所得税问题进行了规定,但一些规定的具体适用范围、政策依据未公开。为避免纳税人错误理解有关文件的精神,导致不必要的损失。

本人申请贵局依照《中华人民共和国政府信息公开条例》对上述4点的有关信息予以公开。申请公开的政府信息的形式:请贵局以书面形式——正式的《国家税务总局政府信息公开告知书》对上述信息公开事项予以公开,邮寄地址:xxxxxxxx此致

申请人:邹胜

日前,元素收到了国家税务总局政府信息公开工作领导小组办公室寄出的《国家税务总局依申请公开政府信息告知书》,全文如下:

虽然告知书并未对元素关心的对非上市公司资(股)本溢价转增股本征(免)税的具体依据予以告知。但针对198号文、289号文的效力进行了明确。其中,告知书表示:289号文曾抄送给各省、直辖市、自治区、计划单列市地方税务局。元素建议总局尽快修改国家税务总局税收法规库的内容,因为截止目前并无相关内容显示税收文件是否抄送、抄送给哪些单位。不利于纳税人分辨政策文件的具体适用范围。

关于非上市公司资(股)本溢价转增股本征(免)税的具体问题,虽然可能呐喊很无力,但元素仍然希望总局进行相应的政策宣传及解读。至少截止目前,元素并不认同对非上市公司以资(股)本溢价转增个人股东股本征收个人所得税的观点,渴望得到解惑。 |